De eindstreep voor je belastingbrief is in zicht en dan is de verleiding om een Voorstel van

Vereenvoudigde Aangifte (VVA) te aanvaarden groot. “Niet doen, eerst controleren”,

drukt fiscaaltechnisch docent Koenraad Tranchet iedereen op het hart. Net als vorig jaar

ontdekte hij in de VVA’s weer dure fouten. Zo dreigt een echtpaar 3.199,45 euro te

verliezen omdat de woonbonus niet correct werd ingevuld en een inwonend kleinkind in

de vooraf ingevulde belastingaangifte ontbrak.

“Het zijn indrukwekkende bedragen”, zei onze fiscaal expert Michel Maus versteld toen hij

van Koenraad Tranchet de voorbeelden van bizarre fouten in de Voorstellen van

Vereenvoudigde Aangifte kreeg voorgelegd: kinderen ten laste die niet meegeteld werden,

een allang verkocht tweede verblijf dat blijft ‘spoken’, een fiche die wél in MyMinFin steekt,

maar niet in de aangifte werd opgenomen… De financiële gevolgen voor de

belastingplichtigen in kwestie zijn niet min: in het frappantste geval een verschil van meer

dan 6.000 euro voor iemand die het al niet bijzonder breed heeft.

“De brave burger kan er niet meer op vertrouwen dat de fiscus hem helpt om zijn belastingaangifte

te optimaliseren en zo niet meer belasting dan nodig te betalen”

Fiscaal Ideaal, nieuwe actiegroep voor de belastingbetaler

“Als een persoon ten laste of een woonbonus niet wordt meegeteld, loopt het snel op”,

knikt Koen Tranchet. “Ook al omdat het effect versterkt wordt door de gemeentelijke

opcentiemen, die een belasting zijn op de federale en gewestelijke belastingen die je moet

betalen.” Aan de hand van zeven gevallen die hij als freelance docent onder ogen kreeg,

toont hij aan wat waar misloopt en wat de financiële gevolgen zijn. “Maar denk nu niet dat

dat uitzonderingen zijn”, zegt hij nog. “Helaas zijn het heel vaak dezelfde fouten die altijd

weer opduiken, zelfs jaar na jaar. De mensen kunnen gelukkig zelf actie ondernemen om de

te veel betaalde belastingen terug te krijgen en dit via een bezwaar. Binnen de vijf jaar kan je

in bepaalde gevallen een rechtzetting vragen via een ambtshalve ontheffing. Maar om dat te

kunnen doen, moet je de fouten natuurlijk eerst ontdekken.”

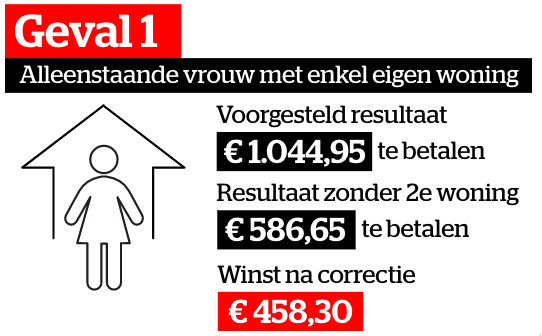

die heeft ze al lang geleden verkocht. Hoewel de fiscus perfect op de hoogte is van de

onroerende goederen, bleef die woning jaar na jaar in het voorstel (code 1106) staan.

Gevolgen: Het fictief kadastraal inkomen van die zogenaamde tweede woning wordt belast,

en dat kost deze dame 458,30 euro.

Gevolgen: Voor de premie voor een levensverzekering krijg je een belastingvermindering

van 30%. Als de man dit voorstel van vereenvoudigde aangifte aanvaardt, loopt hij dit

voordeel mis. Dat kost hem 754,57 euro.

Gevolgen: Niet alleen verhoogt een kind ten laste de belastingvrije som, voor alleenstaande

ouders is een extra verhoging voorzien. Deze mama scheelt dat maar liefst 1.026,62 euro.

“Niet alleen bij de kinderen ten laste loopt het te vaak mis. Bij een andere vrouw van wie ik

de belastingaangifte nakeek, ontbrak de inwonende ouder. Hoewel de fiscus perfect weet

dat die inwoont en ook welke inkomsten die heeft. Voor die dame ging het om een verschil

van 1.029,84 euro.”

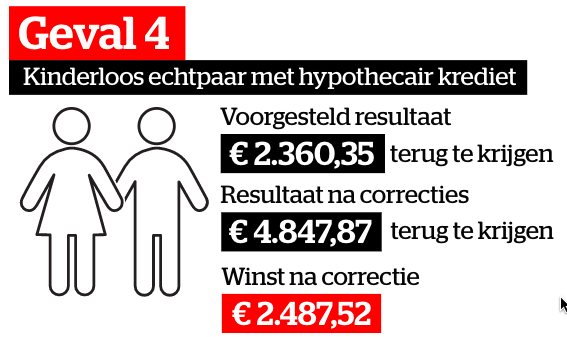

(werkloosheidsvergoeding) ontbreekt op het voorstel.

Gevolgen: Hier werd de woonbonus niet ingevuld. Bovendien was ook geen rekening

gehouden met de negatieve fiche van de man, die nochtans wel aanwezig is in MyMinFin.

Dit gaat over een bedrag dat in een eerder inkomstenjaar onterecht ontvangen was, maar

door de man vorig jaar terugbetaald werd. De fiscus had dus perfect zelf het bedrag in

mindering kunnen brengen van de dit jaar betaalde werkloosheidsuitkeringen. Als dit

echtpaar dit niet zou corrigeren, betalen ze zomaar even 2.487,52 euro te veel. “Dit had

eigenlijk nooit een voorstel mogen zijn.”

voorstel.

Gevolgen: Dat een belastingplichtige niet wijs raakt uit de erg ingewikkelde wijze waarop je

de aankoop van een eigen woning moet inbrengen is niet zo verwonderlijk. Maar van de

fiscus mag je toch verwachten dat die dat correct doet? Nog een tweede fout: het kleinkind

staat niet ten laste genoteerd bij code 1030. Dat kost deze familie 3.199,45 euro.

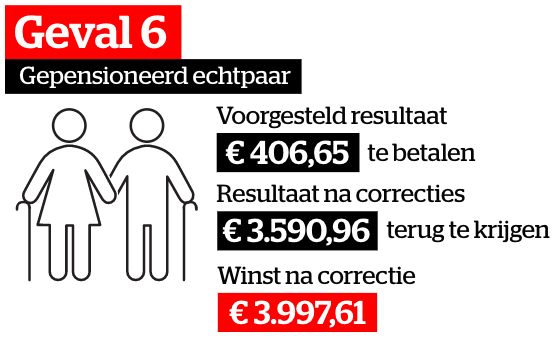

Gevolgen: Omdat de vrouw twee jaar geleden in een woonzorgcentrum opgenomen werd,

besluit de fiscus om het echtpaar — hoewel het nog steeds een goed en standvastig huwelijk

heeft — als feitelijk gescheiden te beschouwen. Dat heeft ernstige financiële gevolgen. De

man heeft immers een volledige loopbaan achter de rug, zijn echtgenote is steeds huisvrouw

geweest. Omdat ze dus samen van één inkomen leven, werd 30% (bedrag is begrensd) van

het inkomen van de man op de belastingaangifte naar de vrouw overgeheveld. Daar de man

door de fiscus nu als alleenstaande wordt belast, valt dat huwelijksquotiënt weg en dreigt

het paar 3.997,61 euro te verliezen.

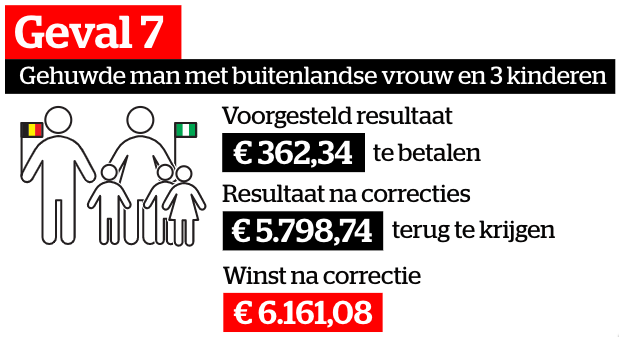

huwelijk niet ontwricht is.

Gevolgen: Deze man, van wie de echtgenote en hun drie kinderen in het buitenland wonen,

ontving een VVA, maar hoort eigenlijk thuis in de ‘Belasting niet-inwoners’ (BNI). Dat maakt

dat het gezin samen belast moet worden. Het huwelijk is immers niet ontwricht. In de

nieuwe berekening (BNI) wordt het huwelijksquotiënt toegepast en is het (eerder

bescheiden) inkomen van de man vrijgesteld van belastingen door de drie kinderen ten

laste. Indien de fout niet opgemerkt was, had dat de man maar liefst 6.161,08 euro gekost.

Actiegroep voor de belastingbetaler

Koenraad Tranchet noch Michel Maus blijft bij de pakken zitten: samen met nog een aantal

andere belastingexperts — Jan Tuerlinckx, Victor Dauginet, Kaat Vanseer, Koenraad Geerts,

Jan Lambrechts, Nico Van Bosstraeten, Jozef Haustraete, Fatima Isarti, Hannah Neve en Eddy

Claesen — hebben ze ‘Fiscaal Ideaal’ opgericht, dat een actiegroep voor de belastingbetaler

moet worden. “Een broodnodig initiatief nu meer en meer blijkt dat de brave burger er niet

(meer) kan op vertrouwen dat de fiscus hem helpt om zijn belastingaangifte te optimaliseren

en zo niet meer belasting dan nodig te betalen”, vinden de initiatiefnemers.